Új globális deviza?

2023 augusztusában Dél-Afrikában találkoztak a BRICS országok vezetői, ahol új tagok felvétele mellett egy közös valuta kérdése is napirendi ponton volt. Az öt BRICS ország- Brazília, Oroszország, India, Dél-Afrika és Kína- ezzel dollár függőségüket kívánják csökkenteni a dedollarizáció jegyében. A valutajelöltek között nagy esélyesként szerepel a Kínai Renminbi is, amely az elmúlt években célzottan egyre nagyobb részesedést szerez a világ devizatartalékaiban és tranzakcióiban. Ennek fényében aktuális a kérdés, hogy lehet-e globális deviza a Renminbiből?

Először is egyáltalán mit jelent, hogy globális deviza? Alapvetően akkor nevezünk egy devizát globálisnak, ha nemzetközi szinten betölti a pénz funkciót, tehát értékmérő eszköz, felhalmozható és fizetni lehet vele. A történelem során léteztek már ilyen pénznemek, mint a XX. század elején az angol font vagy aktuális példaként az amerikai dollár. Utóbbi esetén hegemónia szerű dominanciáról beszélhetünk, hiszen a dollár évtizedek óta messze a legfontosabb nemzetközi fizetési eszköz, valamint a legnagyobb arányban tartott tartalék deviza (IMF). Ugyanakkor vannak, akik csökkentenék a dollár kitettségüket és szeretnék a saját devizájuk nemzetközi térnyerését látni. Legjobb példa erre Kína és a Renminbi, amit pillanatnyilag esélyes kihívóként tartanak számon.

Miért a Renminbi?

A Kínai Kommunista Párt (KKP) és a kínai köztársasági elnök Hszi Csin-ping nem titkolt célja, hogy a renminbiből nemzetközi pénz legyen. Ehhez 2009 óta kitartóan olyan stratégiai lépéseket hoznak, amelyek a renminbi nemzetköziesedését hivatottak támogatni. A leglátványosabb példa az Egy Övezet Egy Út kezdeményezés, amelyet Hszi Csin-ping hirdetett meg még 2013-ban és célja, hogy a történelmi Selyemúthoz mérhető jelentőségű, a világot behálózó kereskedelmi útvonal rendszer építését segítse elő Kína. Amennyiben eléri végleges formáját a projekt, úgy majd 151 ország kapcsolódik be a Kína központú kereskedelmi hálózatba, amik jelenlegi adatok szerint a világ GDP-jének 75%-át teszik ki (Caridi, 2023). A renminbi szempontjából ez azért kulcsfontosságú, mivel a nemzetközi kereskedelem erősen hat egy pénznem elterjedésére azáltal, hogy a kereskedelmi partnerek renminbit kell, hogy felhalmozzanak, így ki tudják elégíteni a kínai importból keletkező fizetési kötelezettségeiket. Ezt a KKP is jól felismerte, így többek között a kínai Export-Import Bankon és a Kínai Fejlesztési Bankon keresztül ösztönzi a renminbiben denominált külföldi hitelezést, ezzel segítve a renminbi terjedését a partner országokban.

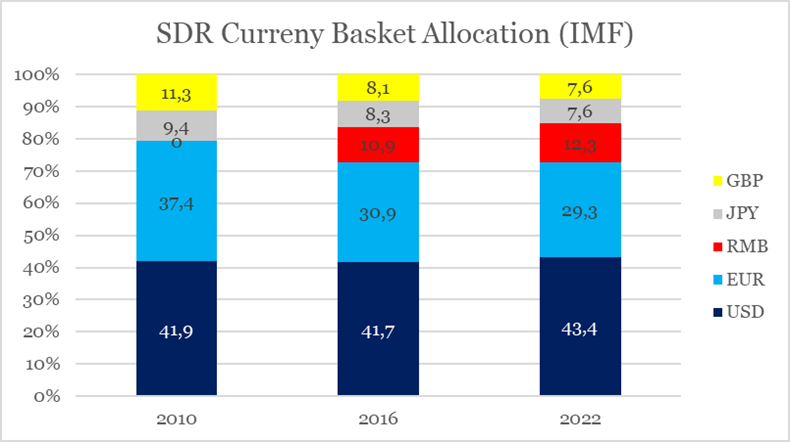

Másik erős érv a renminbi térnyerése mellett Kína gazdasági növekedése, ami az 1970-es évek óta megfigyelhető. Ezalatt az ötven év alatt Kína az egyik legszegényebb országból a világ legnagyobb gazdasága lett vásárlóerő paritáson mért GDP-t tekintve, megelőzve az Egyesült Államokat. Ezt kiegészíti, hogy Kína aktív külkereskedelmet folytat, amely a World Trade Organisation adatai szerint 3,5 ezer milliárd dollárt is meghaladta 2022-ben, viszonyításképpen 75%-kal több, mint az Egyesült Államoké. Folytatva kereskedelem devizákra gyakorolt hatásának logikáját, ez azt jelenti, hogy a kereskedelmi partnereknek fokozatosan át kell állniuk a renminbire, hogy külkereskedelmi tevékenységüket hatékonyan folytathassák. A képet árnyalja, hogy Kína a vártnál nehezebben birkózik meg a pandémia okozta recesszió nehézségeivel és a demográfiai kilátásai sem bíztatóak (Banister, 2012). A renminbi térnyerését egyébként jól tükrözi, hogy az IMF 2016-ban bevette az SDR valutakosárba a kínai pénznemet, amely azóta egyre növekvő arányban képviseli magát.

Ki korán kel aranyat lel

Mindenesetre még korai lenne kijelenteni, hogy a renminbiből az amerikai dollárral vetélkedő valuta lenne. Számos megkerülhetetlen tényező szól az amerikai pénznem mellett, amelyek komoly kihívás elé állítják a renminbit. Sokat hangoztatott előnye a dollárnak az úgy nevezett “first mover’s advantage”, aminek gyakorlati jelentősége, hogy mivel a dollár volt az első igazán nemzetközi valuta, amelyet szinte minden ország használ, így köré nőtték ki magukat a pénzügyi rendszerek. Azaz mivel a világgazdaságba már mélyen beágyazódott a dollár, jelentősen jobb alternatívát kell kínálnia a renminbinek, hogy a gazdasági szereplőknek megérje váltani. Ezt Paul Krugman Nobel-díjas közgazdász hálózat kutatási eredményei is megerősítik, amelynek jelentősége, hogy egy hálózat egyre jobb és jobb lesz, ahogy egyre több tagja van. (Krugman, 1979).

Másik fontos fundamentum a dollár mögött a sokévnyi bizalom a gazdasági szereplők részéről. Ezt mindenképp nehéz felépíteni, azonban elengedhetetlen lenne a renminbinek is, ha vetélkedni akar a dollárral a nemzetközi térben. Az elmúlt időszak idekapcsolódó fejleménye, hogy Oroszországot lecsatolták a dollár dominálta Swift rendszerről. Ez a szankció megingatta több ország a dollárba vetett feltétlen bizalmát, így nem véletlen a cikk elején tárgyalt BRICS találkozó célja sem.

Hogy mi lesz a renminbivel egyelőre nehéz még megmondani. A szakirodalom egyetért abban, hogy egyre nagyobb és nagyobb részesedése lesz a világgazdaságban, amelyet Kína gazdasági ereje és a KKP célzott renminbi nemzetköziesítési stratégiája is támogat (Eichengreen és Kawai, 2014; Lim 2023). Ugyanakkor abban is egyetértés van, hogy az amerikai dollár rendkívül erős és stabil pozícióban van, amelynek gyengülésére nem sok jel mutat.

0 hozzászólás