„Nincs még egy olyan gazdasági rendszer, amely olyan szintű jólétet hozott volna szerte a világon, mint a pénzügyi kapitalizmus az időnkénti buborékok és válságok ellenére is, és minden okunk megvan rá, hogy feltételezzük, hogy a rendszer további kiterjesztése még nagyobb fellendülést fog hozni a jövőben.”

Robert J. Shiller, Közgazdasági Nobel-emlékdíjas

A pénzügyi technológia fejlődése valóban nagy ígéretet hordoz magában, ugyanakkor Shiller arra is rámutat, hogy az innováció sérülékennyé is teszi a piacokat. Hogy mitől lehetnek a mai napig instabilak a pénzügyi piacok? Az egyik ok a tőkeáttételes kereskedés miatt kialakuló likviditási spirálok lehetősége, ami a pénzügyi piacok hirtelen összeomlásához és kiszáradásához vezet, amire számos példát láttunk már. A jelenséget a tőkepiacok likviditását vizsgáló akadémiai irodalom két nagya alakja, Brunnermeier és Pedersen (2009) mutatta meg először, amivel azóta több ezer kutatást inspiráltak.

Hogyan is működnek pénzügyi piacaink?

A világban a tőke allokációja a pénzügyi piacokon keresztül történik, ahol a szabad tőkét be lehet fektetni, és ahova finanszírozásért lehet fordulni. A piacon kialakuló árak biztosítják azt, hogy az allokáció hatékony legyen, azaz, hogy a pénz oda kerüljön, ahol a legjobban meg tud térülni. Az ár olyankor tudja jól betölteni az allokáló szerepet, amikor közel van az alaptermék fundamentális értékéhez.

Sokféleképpen lehetne csoportosítani a piaci szereplőket, de a folyamat megértéséhez elég, ha csak a kockázathoz való viszonyulás alapján tesszük ezt[1]. Egy ügylet lehet fedezeti típusú, amikor az úgynevezett hedger, például egy vállalat üzleti tevékenysége során csökkenteni akarja például a devizaárfolyam-kockázatnak vagy kamatkockázatnak való kitettségét. Ezért fizet egy árat, de cserébe biztosítva van. A másik típus a spekuláns, aki kockázatot vállal, és szeretne minél nagyobb hozamot elérni a befektetésén. Összességében tehát a spekuláns likviditást nyújt a hedgernek, aki őt ezért kockázati prémiummal kompenzálja. Fontos, hogy a spekulánsok elegendő tőkével rendelkezzenek, hogy ezt meg tudják tenni, azaz likviden tartsák a piacot, és hatékonyan működhessen a rendszer.

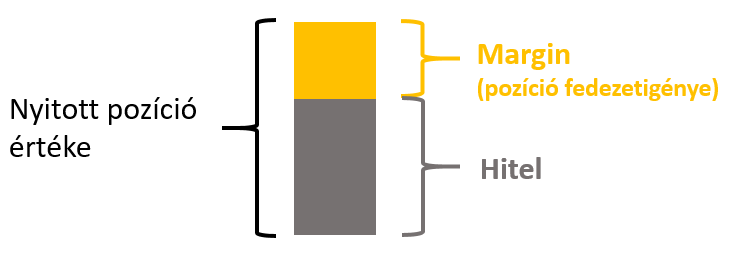

Idővel az innovációkkal lehetővé vált a tőkeáttételes kereskedés, amely esetében a felvett pozíció értékének megfelelő tőkének csak egy részével kell rendelkezni, a hiányzó részhez pedig hitelt nyújtanak a finanszírozók. A pozíció teljes értéke és a kölcsön különbségét marginnak vagy fedezetigénynek nevezzük, ez az az összeg, amit valóban letétbe kell helyezni. Minél kisebb a margin, annál nagyobb pozíció vehető fel ugyanakkora tőkével, és annál több pénz áramlik a piacokra.

Finanszírozói és piaci likviditás

A szereplőknek tehát az ügyletek fedezéséhez lehetőségük van finanszírozóktól[2] kapott hitelt használni. A finanszírozók ilyenfajta hitelnyújtási hajlandóságának mértékét nevezzük finanszírozói likviditásnak[3]. Ezt a hitelt a másodlagos piacon fektetik be. Ha a másodlagos piacon egy adott eszközt meg tudnak venni vagy el tudnak adni gyorsan, nagy mennyiségben és az eszköz fundamentális értékéhez közeli áron, akkor azt mondjuk, hogy a piac likvid vagy magas a piaci likviditás[4] értéke. A margin értéke függ adott eszköz kockázatosságától (volatilitásától), és a piaci és finanszírozói likviditástól, amelyek erősen hatnak egymásra, ahogy látni fogjuk.

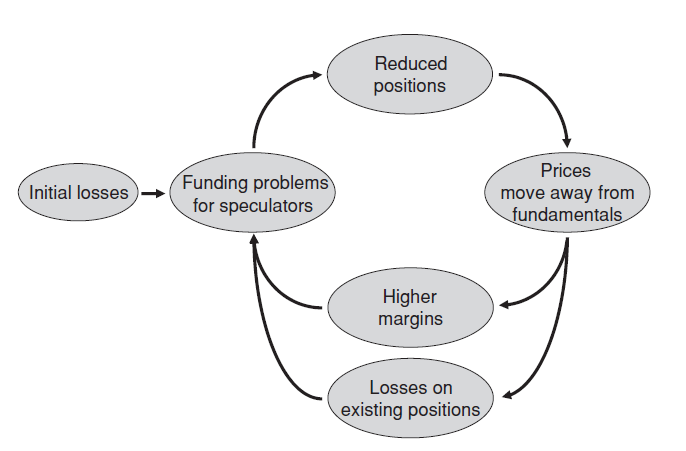

Alapesetben a spekulánsok a nagy tőkeáttételes pozíciókkal megakadályozva a fluktuációt likviden tartják a piacot, amiből profitálni tud mindenki, azonban a piaci likviditás törékennyé válhat. Ilyen olyankor szokott előfordulni, amikor magas a bizonytalanság, ami miatt nehéz meghatározni a fundamentális értékeket a finanszírozóknak. Így ha ilyenkor érkezik egy külső sokk, ami miatt változnak az árak, vagy csökken a piaci likviditás, akkor erre a finanszírozók úgy reagálnak, hogy megemelik a marginokat. Ezt azért teszik, hogy azonos szinten tartsák a hitelkockázatot, aminek ki vannak téve a spekulánsok tőkeáttételes pozíciói miatt.

A nagyobb margin, vagy szűkösebb finanszírozói likviditás miatt a spekulánsok kénytelenek pozíciót leépíteni és eladni. Egyre több lesz az eladó, az árak esnek, a spekulánsok még nagyobb veszteséget realizálnak, ami miatt további eladásokat kell végrehajtaniuk. Így a spekulánsok tőkéjének egy része eltűnik a rendszerből, ami miatt kevésbé tudják biztosítják a piaci likviditást, és az árak még jobban elmozdulnak a fundamentumoktól. Ebből az következik, hogy a tranzakcióknak nagyobb lesz a hatása az árfolyamokra, ami erősebb áringadozást, azaz volatilitást okoz. Ez megemeli a finanszírozók jövőbeli volatilitással kapcsolatos várakozásait, ami kockázatosabbá teszi a kereskedés finanszírozását, így tovább emelik a marginokat, ami tovább hajtja ezt a lefelé tartó spirált, amiben a destabilizáló folyamatok egymást erősítik. Ezzel eljutunk egy illikvid piaccal, és magas marginnal jellemezhető állapotba, ahol már sokkal kevesebb a tőke, és a rendszer még inkább ki van téve a külső sokkoknak, amik tovább ronthatják a helyzetet.

Mindeközben lejátszódik egy érdekes jelenség, amit úgy nevezünk, hogy „flight to quality”. A leírt folyamatnak sokkal erősebben vannak kitéve a már alapból kockázatosabb, volatilisebb, „tőkeintenzív eszközök”, amelyek ilyenkor különösen illikviddé válnak, hiszen bizonytalanságban a befektetők inkább a kevésbé kockázatos eszközökbe menekülnek. Az ilyen bizonytalan időszakokban mondjuk tehát, hogy a margin destabilizáló, hiszen annak emelése miatt egy kisebb sokk nagy árfolyameséshez és a likviditás kiszáradásához vezethet. Ilyenkor a tőkepiaci árakat már nem a fundamentumok változása mozgatja, hanem a finanszírozói likviditás.

Mennyire stabil a pénzügyi rendszerünk?

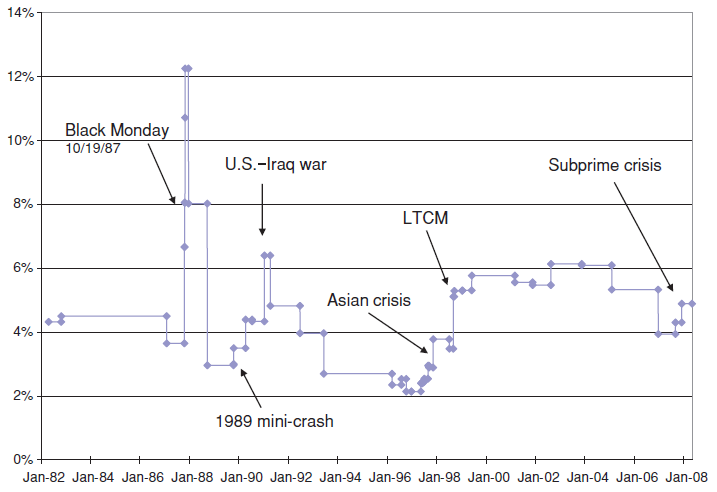

Az idő nagyrészében, amikor nincs bizonytalanság, olyankor nincs mitől félni, azonban ez nincs mindig így, és már számos példa is volt leírt folyamatra az elmúlt évtizedekben. Empirikusan megfigyelhető, hogy a pénzügyi válságok idején a marginok megemelkednek, ami az ábrán is jól látható. Bár közvetlenül nem ez okozta, de a finanszírozói környezet bizonytalansága nagymértékben súlyosbította a 2008-as subprimehitel-válságot[5], és 2020 márciusában is hozzájárult a hirtelen tőkepiaci összeomlásokhoz.

2008 óta persze számos szabályozói szigorítás történt, ami stabilizálta a pénzügyi rendszert[6], azonban még mindig igaz az, hogy a margin piaci likviditáshoz és volatilitáshoz való igazítása jó időkben túlzott tőkeáttételes pozíciók kiépítéséhez vezet, ami rossz időkben hirtelen építődik le. Ehhez, az alacsony margin alaphelyzethez hozzájárul az is, hogy a finanszírozók egymással versenyeznek, hogy minél több tőkét vonzzanak be („race to the bottom”)[7].

De miért probléma a pénzügyi piacok ez a sebezhetősége, és miért napjaink egy meghatározó kérdése? Röviden azért, mert ezek a finanszírozói sokkok a pénzügyi piacokon keresztül erősen kihatnak a reálgazdaságra, és recessziót tudnak okozni. És hogy hogyan? Ez a Heller Blog következő cikkéből fog kiderülni. Annyi azonban biztos, hogy ahhoz, hogy ki tudjuk használni a pénzügyi technológia magában hordozott ígéretét, még számos problémát kell megoldani, amihez jobban meg kell értenünk és fejlesztenünk kell a pénzügyi piacok működését, hogy az a lehető legjobban tudja szolgálni társadalmunkat[8].

[1] A megkülönböztetést adott tranzakcióra értjük. Lehet egy szereplő mindkét típusú, például ugyanabban a befektetési alapban lehet egy spekulatív célú részvény tranzakció mellett egy határidős ügylet is, amivel devizakockázat fedezve van.

[2] Ilyen finanszírozó például a CME Group, amely a világ legnagyobb derivatív tőzsdéje, és 2012 óta a következő intézményeket foglalja magába: Chicago Mercantile Exchange, Chicago Board of Trade, New York Mercantile Exchange, The Commodity Exchange, Kansas City Board of Trade.

[3]A TED spread (3-months USD lIBOR – 3-month US Treasury bill) az egyik leggyakrabban használt mutató a finanszírozói likviditás mérésére. Szűkösebb finanszírozói környezetben a bankok megemelik a fedezetlen hitelek kamatait, a kockázatmentes kötvényeken alacsonyabb hozamot is elfogadnak, így a spread szélesedik.

[4] A legelterjedtebb piaci likviditás mérték az Amihud (2002) price impact measure. Ez megmutatja adott eszköz napi abszolút árváltozásainak, és a hozzá tartozó napi kereskedési forgalomnak az arányát. A feltételezés az, hogy annál illikvidebb a piac, minél nagyobb árváltozást okoz ugyanakkora kereskedési forgalom.

[5] Boudt és szerzőtársai (2017)

[6] 28 ország központi bankja 2009-ben kezdte el kidolgozni Bázel III. keretrendszert, amelynek célja a kockázat csökkentése a nemzetközi bankrendszerben, meghatározva a bankoknak bizonyos minimum fedezet tartását.

Hivatkozások

- Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of financial markets, 5(1), 31-56.

- Boudt, K., Paulus, E. C., & Rosenthal, D. W. (2017). Funding liquidity, market liquidity and TED spread: A two-regime model. Journal of Empirical Finance, 43, 143-158.

- Brunnermeier, M. K., & Pedersen, L. H. (2009). Market liquidity and funding liquidity. The review of financial studies, 22(6), 2201-2238.

- Park, Y. H., & Abruzzo, N. (2016). An empirical analysis of futures margin changes: determinants and policy implications. Journal of Financial Services Research, 49(1), 65-100.

- Shiller, R. J. (2014). Speculative asset prices. American Economic Review, 104(6), 1486-1517.

Borítókép forrás: fr.weforum.org

0 hozzászólás