Az előző cikkben láttuk, hogy bizonytalanságban hogyan működnek a pénzügyi piacok, és milyen likviditás kockázatnak van kitéve a rendszer. Felmerülhet a kérdés, hogy ez a bizonytalanság milyen hatással van a reálgazdaságra, és az üzleti ciklusok váltakozására? A recesszió idején fellépő bizonytalanság a gazdasági aktivitás visszaesésének az oka vagy a következménye? Vagy esetleg mindkettő? És milyen szerepe van a pénzügyi piacoknak mindebben? Számos kutatás foglalkozott ezekkel a kérdésekkel az elmúlt évtizedekben, ezek eredményeit szeretném bemutatni, összefoglalni.

Üzleti ciklusok

A második ipari forradalom óta folyamatos és nagymértékű növekedési trendet látunk GDP-ben szinte mindenhol a világon. Rövidtávon azonban vannak eltérések ettől a trendtől, az expanzív időszakokat néha recesszió váltja[1]. Ezen váltakozást mutatják meg az üzleti ciklusok. Számos módszerrel lehet mérni[2] a bizonytalanságot, de minden esetben elmondható róla, hogy recesszió idején hirtelen megemelkedik. Az azonban nem világos, hogy a bizonytalanság az egy exogén[3] oka az üzleti ciklusok váltakozásának, vagy egy endogén válasz a gazdasági fundamentumok változására, azaz egy következménye azoknak. A kérdés megválaszolásához Ludvigson és szerzőtársai (2021) elkülönítették egymástól a makrogazdasági és pénzügyi bizonytalanságot[4], hogy látszódjon azoknak a vélhetően különböző üzleti ciklust alakító szerepük. Az erre való igény azért merülhet fel, mert például a 2020 előtti három recesszió[5], vagy éppen az 1929-es nagy gazdasági világválság[6] kialakulásában is aktív szerepet játszottak a pénzügyi piacok.

Válságok és piacok

Az 1980-as évek után következő három recesszió mind pénzügyi piaci eredetű volt, és ezek különbözőképpen is zajlottak le, mint azon válságok, amelyeket nem a pénzügyi piacok okoztak. [7] Az utóbbiak olyanok voltak, amelyeket valamilyen kínálati vagy monetáris sokk vezérelt (a jelenleg várható recesszió is ebbe a típusba tartozik). Többek között a következő különbségek figyelhetők meg az USA-ban az 1990-91-es, 2001-es, és 2008-09-es pénzügyi piacokhoz köthető recesszióknál az 1949 és 1982 között lezajlókhoz képest:

- Hosszú, de gyenge expanzív időszak: 1983 és 2012 között átlagosan 95 hónapig tartott a recesszió átlagosan 2,7%-os GDP növekedéssel, míg ugyanez a korábbi időszakban 46 hónap és 5,4% volt.

- „Jobless recovery”: az 1982 előtti időszakban 1 százalékponttal nagyobb GDP növekedés 0,58 százalékpontos foglalkoztatás növekedéssel járt, míg ugyanez az arány az utóbbi időszakban csak 0,07 volt, azaz tovább maradt magasan a munkanélküliség, és a növekedést inkább a produktivitás emelkedése hajtotta.

- Háztartások eladósodása: A recesszió előtti időszakban megemelkedett háztartások jövedelmükhöz képesti eladósodása. A magas eladósodási arányt gyakran értelmezik pénzügyi sebezhetőségként.

A bizonytalanság szerepe

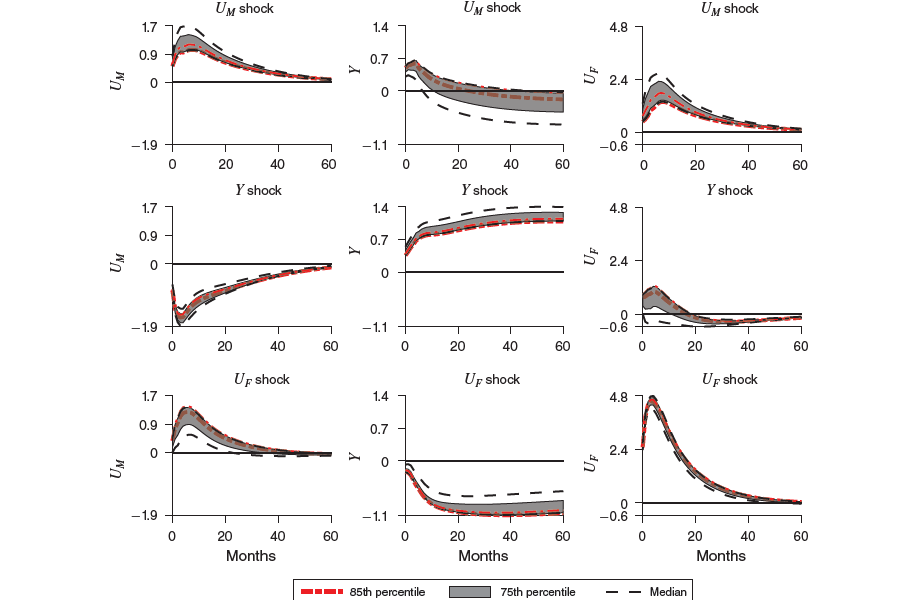

Ezek tudatában feltételezhető, hogy a pénzügyi bizonytalanságnak kulcs szerepe lehet a gazdasági recessziók kialakulásában. Ennek ellenére ezzel nem igazán foglalkoztak 2021 októberéig, amikor megjelent a cikk, amely rávilágít a makrogazdasági és pénzügyi bizonytalanság egymástól különböző gazdasági ciklust alakító szerepére. Egy olyan ökonometriai modellel[8] mutatják meg ezeket, amely múltbeli adatok és elméleti modelleken nyugvó feltevések alapján számszerűsíti azt, hogy egy idősor adott időpontbeli értékére hogyan hat a többi idősor egyidejű vagy késleltetett értéke. Ezzel a módszerrel modellezhető az, hogy egy adott változóban például a pénzügyi bizonytalanságban bekövetkező egy szórásnyi sokk hatására hogyan változik a többi változó, például a makrogazdasági bizonytalanság és a reálgazdasági aktivitás értéke minden más változatlansága mellett. Ezen sokkokra adott válaszokat mutatja az alábbi ábra.

Az alsó sor középső ábrája alapján pozitív sokk a pénzügyi bizonytalanságban (Uf) éles és tartós visszaesést okoz a reálgazdasági aktivitásban (Y), azaz ez egy exogén impulzus, ami oka a recessziónak. Ezzel szemben a második sor első ábrája szerint az emelkedő makrogazdasági bizonytalanság (Um) recesszió idején egy endogén válasz az üzleti ciklus hirtelen változására, és nem okozója annak. Ez ellentmond a korábbi elméleti modellek feltevéseinek, hiszen nincs empirikus bizonyíték arra, hogy ezen bizonytalanságoknak alacsony reálgazdasági aktivitást okozó szerepe lenne.

Tehát a pénzügyi piacokon lévő bizonytalanság megemelkedése az, ami a reálgazdasági aktivitás visszaeséséhez, időnként recesszióhoz vezet. Miért lehet ilyen messzemenő hatása ennek? A pénzügyi rendszer időnként egyfajta akcelerátorként erősíti fel a hitelpiaci endogén mozgásait, és továbbítja a sokkokat a gazdaságba. Éppen az egy hete Közgazdasági Nobel-Díjat nyert Ben Bernanke munkássága segít megérteni ezen folyamatokat, amelyről hamarosan a Heller Blogon is lehet majd olvasni.

[1] National Bureau of Economic Research által definiált üzleti ciklusok

[2] Vannak híreken alapuló, kérdőíven alapuló, ökonometriai (ilyenről lesz szó) és piaci (például a VIX) bizonytalanság mértékek is, ezeket Cascaldi-Garcia (2020) által vannak összehasonlítva átfogóan.

[3] Egy változót endogénnak mondunk, ha a modellen vagy adott folyamaton belül határozódik meg a többi változó függvényeként, és exogénnak, ha kívülről a modellen kívülről származik.

[4] A makrogazdasági bizonytalanság mérője a különböző makroökonómiai változók előrejelzési hibái volatilitásának a közös komponense Jurado és szerzőtársai (2015). A pénzügyi bizonytalanság mérése hasonlóan történik, csak pénzügyi piaci adatokkal, azonban ezt korábban még nem használta senki.

[6] Keynes (1936), Minsky (1986)

[8] SVAR modell

Hivatkozások

- Bernanke, B. S., Gertler, M., & Gilchrist, S. (1999). The financial accelerator in a quantitative business cycle framework. Handbook of macroeconomics, 1, 1341-1393.

- Cascaldi-Garcia, D., Sarisoy, C., Londono, J. M., Rogers, J. H., Datta, D., RT Ferreira, T., … & Zer, I. (2020). What is certain about uncertainty?. International Finance Discussion Paper, (1294).

- Jurado, K., Ludvigson, S. C., & Ng, S. (2015). Measuring uncertainty. American Economic Review, 105(3), 1177-1216.

- Keynes, J. M. (1936). The general theory of interest, employment and money.

- Ludvigson, S. C., Ma, S., & Ng, S. (2021). Uncertainty and business cycles: exogenous impulse or endogenous response?. American Economic Journal: Macroeconomics, 13(4), 369-410.

- Minsky, H. (1986). Stabilizing an unstable economy (New Haven and London, Yale University Press).

- Ng, S., & Wright, J. H. (2013). Facts and challenges from the great recession for forecasting and macroeconomic modeling. Journal of Economic Literature, 51(4), 1120-54.

0 hozzászólás