„Hónapok kellenek, amíg egy kamatcsökkentés hatása gazdasági növekedést okoz… Amit a jegybank kamatcsökkentése – vagy a kamatcsökkentések sorozata – azonnal befolyásol, az a befektetők gondolkodása”

The Wall Street Journal, 2007. szeptember 17.

Az elmúlt időszakban a monetáris politikai döntésekre különös figyelem irányult. A világ legfontosabb jegybankjai, mint a Fed, az EKB és a BoE, szinte minden döntés során kamatot emelnek.

A monetáris politikai döntéseket megelőző időszakban, mint más makrogazdasági mutatók bejelentése előtt, pozitív hozamokat is megfigyelhetünk, amelyet a piaci alapú bizonytalansági index, mint például a VIX, emelkedésével szoktak magyarázni. Lucca és Moench (2015) szerzőpáros 1994 és 2011 között az S&P500 49 bázispontos átlagos emelkedést figyelt meg 24 órával a Federal Open Market Committee döntései előtt, amit a VIX emelkedése, majd a bejelentést követő hirtelen csökkenése kísért.

Mindazonáltal, a monetáris politikai döntések okozta kereskedési anomáliákat nagyban befolyásolják a piaci szereplők várakozásai. Az akadémia területén Kuttner (2001) javasolta először a várakozásoknak és a kamatdöntés okozta sokkhatásnak piaci alapú mérését az egyhónapos Fed funds futures változásával a monetáris politikai döntés bejelentésének napján. A kapott számérték a döntés okozta sokkhatást, míg a döntés utáni alapkamatból kivont sokkhatás a piaci várakozásokat tükrözi.

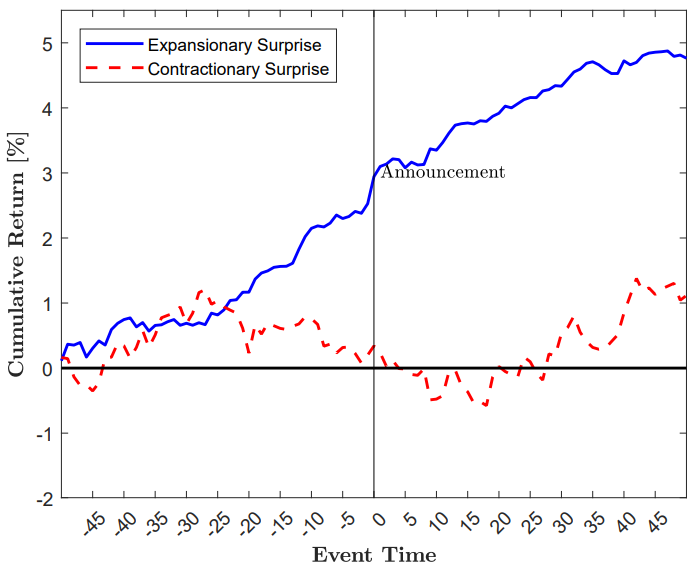

Amennyiben a monetáris politikai döntések nem várt hatását vizsgáljuk – beleértve a kamatdöntés, forward guidance és mennyiségi lazítási sokkokat is – szignifikáns hozamváltozást figyelhetünk meg a bejelentések idején, amely a nem várt hatás előjelétől függ. Egy negatív sokkhatás a vártnál nagyobb monetáris politikai lazítást, míg egy pozitív sokk jelentősebb szigorítást jelent a jegybank részéről. Hausman és Wongswan (2011) 49 ország tőzsdeindexét, valutaárfolyamát vizsgálva szignifikánsan pozitív (negatív) hozamokat dokumentált a vártnál nagyobb kamatcsökkentések (növelések) esetén. A kötvénypiacnál a hatás ellentétes, egy (vártnál nagyobb) monetáris politikai szigorítás azonnali csökkenést okoz a döntés napján. (A sokk előjele nem biztos, hogy egyezik a kamatdöntés előjelével.) Ami talán ennél izgalmasabb, hogy Neuhierl és Weber (2018) nemcsak a bejelentés napján, hanem az előre beütemezett kamatdöntések előtt öt nappal már hozamváltozást dokumentált: a kumulált hozamok a bejelentést megelőző és azt követő tizenötödik napig a sokk előjelével ellentétes irányba mozdulnak el (lásd 1.ábra). A szerzőpáros monetáris momentumnak nevezte a jelenséget, utalva az irodalomban jól ismert momentumjelenségre, hiszen a bejelentés okozta sokk előjele és a bejelentés okozta hozamváltozás is megállapítható a kamatdöntés előtti kumulált hozamok változásából.

Mivel magyarázható ez a jelenség? Sajnos, a szakirodalomban elterjedt és közismert jegybanki kamatdöntést körülölelő hozamváltozásra nem létezik egyértelmű magyarázat. A megemelkedett piaci bizonytalanság okozhatja a döntéseket megelőző hozameltérést, azonban nem nyújt magyarázatot a kamatdöntést követő több napos hozamemelkedésre[1]. Egy másik lehetséges magyarázat, hogy a monetáris politikai sokkok indikátorai a makrogazdasági (mint a Blue Chip GDP) munkanélküliségi vagy inflációs előrejelzések. Bauer és Swanson (2020) encompassing regresszióval vizsgálta, hogy a piaci szereplők által készített Blue Chip vagy a Federal Reserve Greenbook[2] előrejelzései voltak pontosabbak a munkanélküliségi ráta, reál GDP-növekedés és CPI inflációs mutatók jövőbeni értékekének alakulásával kapcsolatban. A szerzőpáros azt találta, hogy az előrejelzések hasonló pontosságúak voltak az 1990 és 2013 közötti időszakban. Így a piaci szereplők a jegybank pontos döntését nem tudják előrejelezni, azonban a kamatdöntés előtt nincsen szignifikáns információs aszimmetria a piaci szereplők és a jegybank között a makrogazdasági mutatók jövőbeni alakulásának tekintetében. Ez utóbbi magyarázatot adhat a döntést megelőző és az azt követő hozamváltozásra is, azonban a szakirodalomban léteznek olyan monetáris politikai sokkok, amik pontosan nem előrejelezhetőek.

Irodalomjegyzék

- Bauer, M. D., & Swanson, E. T. (2020). The Fed’s response to economic news explains the ’’Fed Information Effect”. Technical report, National Bureau of Economic Research.

- Hausman, J., & Wongswan, J. (2011). Global asset prices and FOMC announcements. Journal of International Money and Finance, 30(3), 547-571.

- Hu, G. X., Pan, J., Wang, J., & Zhu, H. (2022). Premium for heightened uncertainty: Explaining pre-announcement market returns. Journal of Financial Economics, 145(3), 909-936.

- Neuhierl, A., & Weber, M. (2018). Monetary momentum (No. w24748). National Bureau of Economic Research.

Borítókép: Chicago Federal Building in Chicago via Pexels

[1] Hu és szerzőtársai (2022)

[2] A Federal Reserve Greenbook előrejelzései az FOMC döntések előtt készülnek, azonban csak 5 évvel később kerülnek nyilvánosságra.

0 hozzászólás