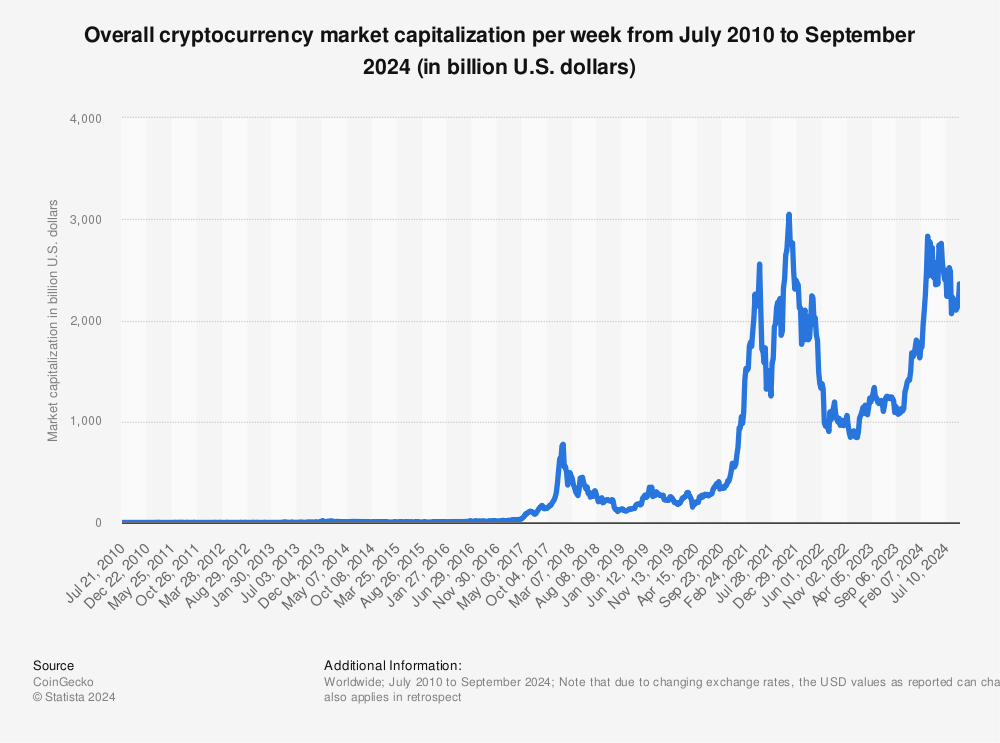

A 2008-as gazdasági világválság széles körben rengette meg a világ jelenlegi pénzügyi rendszerébe vetett bizalmat. Az elégedetlenséget tovább súlyosbították a kormányok „bankmentési akciói” (bailout), melynek során több korábban felelőtlenül nagy kockázatot vállaló, és következésképp a válság során jogosan csőd közelbe kerülő pénzügyi intézmény számottevő pénzügyi segítséget, hitelt kapott, mivel ezen cégek összeomlása a tovagyűrűző hatásokon (spillover effects) keresztül a gazdasági helyzet jelentős további destabilizálódásához vezetett volna. A fenti események közepette és hatására született meg a későbbi számos egyéb kriptovaluta mintájául szolgáló Bitcoin, és vette kezdetét az elosztott főkönyvi technológia (distributed ledger technology – DLT) használata. [1][2] Noha az új pénzügyi eszköz népszerűsödése ellenére vegyes érzéseket váltott ki a szakértőkből, a kriptovaluták globális piaci kapitalizációja először 2017-ben ugrott meg jelentősen, majd 2019-ben rohamos növekedésnek indult, 2021-es csúcsán elérte a több, mint 3000 milliárd USD-t, és a cikk írásakor – 2024 őszén – is 2300 milliárd körül mozog. [5]

1. ábra: A kriptovaluták globális piaci kapitalizációja (Forrás: Crypto market Cap 2010-2024 [5])

A közismertség és elterjedtség hatására a DLT és az azon futó decentralizált eszközök hatása, előnyei, hátrányai pénzügyi döntéshozói körökben is egyre gyakrabban terítékre kerültek. Ennek hatására született meg a digitális jegybankpénz (central bank digital currency – CBDC) koncepciója. Jelen cikk az elképzelés rövid ismertetése után ennek előnyeit, hátrányait vizsgálja meg.

Alapfogalmak, mi valójában a CBDC?

A fejlett világban manapság a „pénz” alatt hagyományosan kétféle eszközt értünk. Az egyik a készpénz, melynek értékét a jegybank szavatolja, a másik a kereskedelmi banki pénz, mely valamely pénzügyi intézménnyel szemben testesít meg követeléseket.

A hagyományos két formán kívül forognak a gazdaságban a fent említett kriptovaluták. Ezek olyan digitális pénznemek, melyek létét, és a velük végrehajtott ügyletek érvényességét a DLT, leggyakrabban annak egy változata a Blockchain technológia garantálja. Az említett technológiát legegyszerűbben egy hálózatként lehet elképzelni, melynek minden pontja egymástól függetlenül, decentralizáltan vezeti és frissíti annak a főkönyvnek egy másolatát, amelyben az adott kriptovalutával végrehajtott tranzakciók feljegyzésre kerülnek. Így egy-egy új tranzakció során minden egyes csomópont rögzíti a változást, majd a validációt egy konszenzus algoritmus végzi el, mely gyakorlatilag azt vizsgálja, megegyezik-e az új tranzakció minden csomópont esetében.

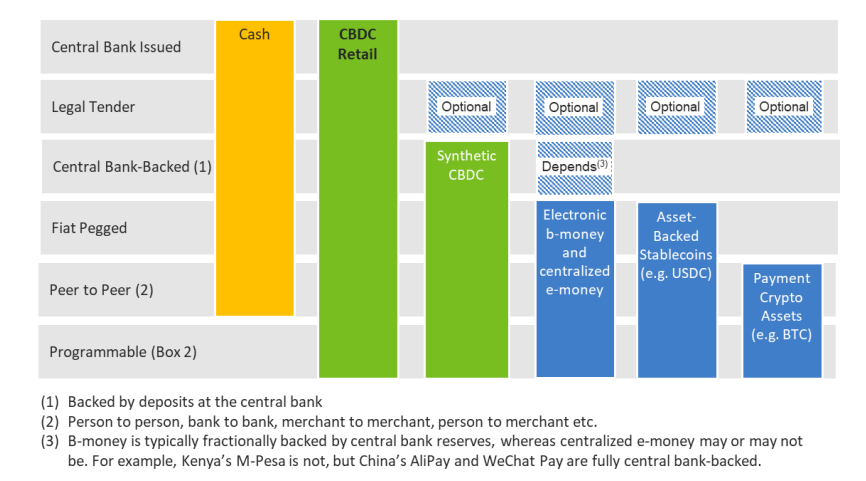

Ahogy az alábbi ábrán (2. ábra) is látható, míg a készpénz nem programozható, és a vele végrehajtott tranzakciók nem automatizálhatóak, a minderre képes kriptovaluták nem ismerhetőek el hivatalos fizetőeszközként egyetlen országban sem, és mivel nem a jegybank bocsátja ki őket, így nincs mögöttük a biztonságot nyújtó jegybanki fedezet sem. Továbbá a devizaárfolyamhoz (vagy egyéb eszköz árfolyamához) kötött formákon – stable coinokon – kívül a kriptovaluták árfolyama meglehetősen volatilis, ezt az első ábra (Ábra 1.) is szemléltette, így értékmegőrzésre nem alkalmasak. [1] A két pénzforma nyújtotta lehetőséget hivatott ötvözni a CBDC. Vagyis egy, a bankjegyeket és érméket hosszú távon leváltani hivatott készpénz forma, mely rendelkezik a DLT összes előnyével. [3]

2. ábra: A hagyományos készpénz, a kriptovaluták, és a CBDC összehasonlítása (Forrás: A Survey of Research on Retail Central Bank Digital Currency [6])

Előnyök, döntéshozók motivációja a CBDC bevezetésére

Noha a CBDC-nek több előnyt is tulajdonítanak, az egyik legjelentősebb döntéshozói motiváció a bevezetése mellett a monetáris politika működésének hatékonyabbá és direktebbé tétele, de szélsőséges forgatókönyv esetében egyáltalán annak fenntartása. Ahogy azt az 1. ábra is mutatja a világgazdaságban egyre nagyobb vagyont tartanak különböző kriptovalutákban, kriptoeszközökben. Ez ugyanakkor azt jelenti, hogy amennyiben adott ország lakossága jelentős arányban bonyolítaná le pénzügyi tranzakcióit decentralizált kriptovalutákkal, a monetáris politika, pl. a jegybanki kamatdöntések elveszítenék hatásukat, hiszen azok csak az intézmény által kibocsátott nemzeti valuta értékét képesek befolyásolni. Noha a probléma szürreálisnak hathat, néhány hiper-, vagy tartósan magas inflációval működő országban, mint Venezuela, vagy Argentína a trend megjelent, előbbi esetben 2019-ben a lakosság egy év alatt 17.1 milliárd bolívart váltott Bitcoinra. [1] Ezzel egy időben a hagyományos értelemben vett készpénz (bankjegyek és érmék) használata, bár még számottevően van jelen, fokozatosan visszaszorul. Noha annak veszélye, hogy a lakosság a vagyonát a nemzetiből kriptovalutára váltsa a jól működő gazdaságokban csekély, a DLT-n vezetett pénznemtől ilyen esetben is több vonzó hatást várnak. Ezek egyike a jelenleg fennálló „zero lower bound” megoldása. Ez azt jelenti, hogy jelenleg a jegybank nem szabhat meg negatív nominális alapkamatot még akkor sem, ha ezt a monetáris politika indokolná, és hosszú távon előnyös lenne, hiszen ekkor a lakosság készpénzzé konvertálná teljes vagyonát, melynek értékére így nem hatnának a kamatszintek. A digitális jegybankpénz világában ugyanakkor ilyen lehetőség nem állna fenn, CBDC-re lehetőség lenne mind pozitív, mind negatív kamatot megállapítani. További előnyt jelentene, hogy a „helikopter pénz” (lakossági költekezést, és ezáltal gazdasági növekedést eredményezni kívánó többlet pénzkibocsátás) kibocsátása esetében szavatolni lehetne annak tényleges elköltését a gazdaságban, pl. ha adott egyén a kapott összeget nem költi el meghatározott időpontig, azt, vagy annak maradékát digitális forma esetén a jegybank képes lenne visszavenni. [2] [4]

Az említetteken kívül a globális CBDC bevezetés jelentősen olcsóbbá, biztonságosabbá és gyorsabbá tenné a nemzetközi pénzmozgásokat is. Ezen kívül jó eséllyel nagyban segítené a fejlődő országok lakosságának bevonását a gazdaságba, pénzügyi életbe, hiszen az ilyen régiókban a nagy arányú készpénz használat nem csak technológiai gátak eredménye, a kereskedelmi bankok KYC („know your customer”) szabályzataik értelmében nem is nyithatnak számlát olyannak, akinek pénzügyi háttere, iratai…stb. nem ellenőrizhetőek. Ezzel szemben a digitális jegybankpénz használatához nem lenne szükség számlavezetésre, ugyanakkor számos olyan lehetőséget nyújtana ilyen esetben is, melyet ma csak számlatulajdonosok vehetnek igénybe. [1]

Hátrányok, veszélyek

A fent említett pozitívumok ellenére a CBDC koncepciója nem véletlenül jár még kísérleti fázisban. Bevezetése jelenleg valószínűleg súlyos kockázatokat vonna maga után mind a kereskedelmi bankok működésére, mind a lakossági hangulatra nézve. Előbbi kapcsán a legnagyobb veszélyt a CBDC jegybanknál történő lekötésének, és az azon realizálható egyéb szintektől függetlenül megállapított kamatnyereségnek tulajdonítják, mely opció a legtöbb forgatókönyv részét képezi. Ebben az esetben ugyanis a kereskedelmi bankok jelentős betétállománytól eshetnének el, illetve bizonytalan időkben nagyobb eséllyel válnának kitetté bankrohamoknak. A hagyományos üzleti modell megingása ugyanakkor jó eséllyel kockázat éhesebbé tenné az intézményeket annak érdekében, hogy kellően nagy rést tudjanak tartani a CBDC-re és a saját betétjeikre, valamint egyéb náluk elhelyezett befektetési formákra megállapított kamatszintek közt. Emellett a jegybanknál kamatozó CBDC olyan más, alacsony kockázatú lakossági és intézményi befektetési formákat is romba dönthetne, mint pl. a kincstári jegyek és a repók (rövid távú kölcsönszerződés, mely során az egyik fél az értékpapírját eladja a másik félnek azzal a kitétellel, hogy azt később kamattal növelt áron visszavásárolja). A kockázatokat tovább növeli az a tényező, hogy mivel a DLT biztonságosságát pont a decentralizáltsága szavatolja, így amennyiben azt centralizált formára ültetik át, igencsak megnő a sebezhetőség veszélye és az ún. „single point failure” hatása a rendszer egészét tekintve.

A felsorolt gyakorlatias hátrányokon kívül bőven akad elvi akadály is. A monetáris politika hatásának direktebbé válásával egyidőben a bankrendszer beszűkülne, az egyének pedig a jelenleginél jóval magasabb kontrol alá kerülnének, melyet jól szemléltetnek az előző részben az előnyöknél is felsorolt negatív nominális kamatszint bevezetésének és a helikopter pénzek visszavételének lehetőségei. Következésképp a veszély valós, hogy vélt előnyökért cserébe a CBDC bevezetésével egyfajta „pénzügyi szocializmus alakulna ki, mely természeténél fogva felszámolná a jelenlegi ugyan nem hibátlan, de működőképes és társadalmilag elfogadható bank- és pénzügyi rendszert. [2]

Konklúzió

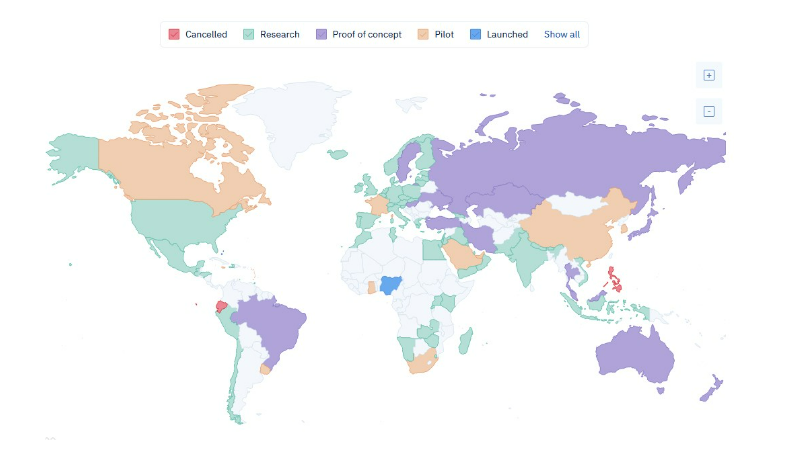

Mint azt a cikk elején látni lehetett a CBDC ötlete egy döntéshozói reakció a pénzügyi világ változására, ezen belül a hagyományos értelemben vett készpénz népszerűségvesztésére, és a kriptovaluták térnyerésére. Továbbá kísérlet a DLT, illetve ennek legnépszerűbb fajtájának a Blockchain technológia adta új lehetőségek kiaknázására. Noha a nemzeti valuta digitalizálása rengeteg előnnyel járhatna, mind általánosan mind a fejlett és fejlődő országok specifikus pénzügyi / gazdasági problémáira tekintve, véleményem és az elérhető szakirodalom szerzői közül sokak véleménye szerint a jelen elképzelések és keretrendszer alapján a CBDC bevezetése számos gazdasági, és társadalometikai problémát vonna maga után. Ennek eredményeképp úgy gondolom, hogy a CBDC koncepciójának jelentős változtatásokon kell keresztülmennie ahhoz, hogy az egyébként igencsak kívánatos előnyöket ne nyomja el a drasztikus következmények kockázata. Ugyanakkor, ahogy azt az alábbi 3. ábrán is látni lehet Nigérián kívül a digitális jegybankpénz még csak kutatási, vagy kísérleti fázisban van. Ez alól Magyarország sem kivétel, ahol jelenleg a még Matolcsy fémjelezte jegybank pozitív véleménnyel van az innovációról, hisznek benne, hogy a jövőben a projekt ténylegesen megvalósul. Következésképp, a nap végén könnyen elképzelhető, hogy megfelelő fékekkel (pl. személyiségi, és szabadságjogok megtartásának szigorú felügyelete) az emberiség javára válik a változás.

3. ábra: CBDC projektek státdiumai globálisan – 2024 (Forrás: Central Bank Digital Currency – CBDC tracker [7])

Források

- Ward, O., & Rochemont, S. (2019, March). Understanding Central Bank Digital Currencies (CBDC). Institute and Faculty of Actuaries. https://www.actuaries.org.uk/documents/understanding-central-bank-digital-currencies-cbdc

- Yermack, M. R. & D. (2016, February 2). Digital currencies, decentralized ledgers, and the future of. NBER Working Papers. https://ideas.repec.org/p/nbr/nberwo/22238.html

- Digitális Jegybankpénz, CBDC: Mit Jelent? Mire Jó? Előnyei?. Címlap. (2024a, February 13). https://elemzeskozpont.hu/digitalis-jegybankpenz-cbdc-mit-jelent-mire-jo-elonyei

- Helicopter money. Corporate Finance Institute. (2024, September 19). https://corporatefinanceinstitute.com/resources/economics/helicopter-money/

- Best, R. de. (2024, September 25). Crypto market Cap 2010-2024. Statista. https://www.statista.com/statistics/730876/cryptocurrency-maket-value/

- Kiff, J., Alwazir, J., Davidovic, S., Farias, A., Khan, A., Khiaonarong, T., Malaika, M., Monroe, H. K., Sugimoto, N., Tourpe, H., & Zhou, P. (2020, June 26). A survey of research on Retail Central Bank Digital Currency. IMF. https://www.imf.org/en/Publications/WP/Issues/2020/06/26/A-Survey-of-Research-on-Retail-Central-Bank-Digital-Currency-49517

- Central Bank Digital Currency (CBDC) tracker. CBDC tracker. (2024, September). https://cbdctracker.org/

0 hozzászólás